重磅利好!17年QFII限购令取消,A股投资逻辑如何变

的有关信息介绍如下:取消QFII限购令后,A股投资逻辑将围绕外资流入、板块偏好及市场结构优化展开,消费蓝筹等核心资产估值有望提升,中长期市场国际化进程加速,但短期实质性资金增量有限,情绪驱动特征明显。

17年开放历程的里程碑QFII制度自2002年推出以来,额度从最初的40亿美元逐步提升至3000亿美元,最终在2019年全面取消限制。这一过程反映了我国资本市场对外开放的持续深化,尤其是2018年后,随着MSCI、富时罗素等国际指数纳入A股,外资配置需求显著增长,政策调整成为顺应市场需求的必然选择。

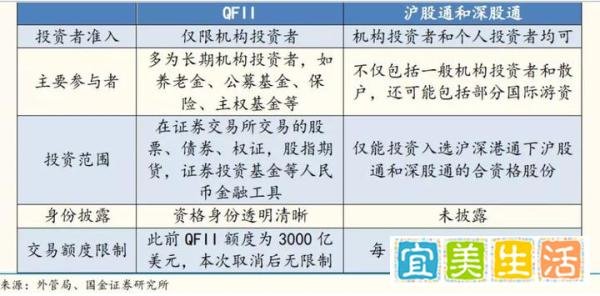

外资配置A股的渠道对比

QFII/RQFII:需机构申请资格,投资范围覆盖股票、债券、期货等全市场品种,但此前受额度限制;2018年已取消资金汇出比例限制,此次额度放开后,便利性进一步提升。

陆股通:无准入门槛,但仅能投资沪深港通标的,且存在每日520亿元额度上限。取消QFII限购后,外资可通过更灵活的渠道布局A股,尤其是未纳入沪深港通的标的。

短期情绪驱动:消费蓝筹估值扩张外资长期偏好消费、金融等核心资产,此类板块外资持股比例已较高(如茅台外资持股近8%)。政策信号释放后,投资者信心增强,推动消费蓝筹估值进一步扩张。例如,光大证券指出,外资边际影响力显著的消费板块,短期估值扩张趋势将强化。

中长期资金流入潜力

外资占比提升空间大:当前外资持股占A股总市值2.8%,远低于美国(14.9%)、日本(32.6%),长期配置需求仍存。

政策红利信号:额度取消释放开放决心,吸引更多国际长期资金入场,优化投资者结构。

核心资产估值体系重构外资定价权提升后,消费、医药、金融等行业的龙头公司估值将更向国际市场靠拢(如美股消费股PE普遍高于A股),推动“核心资产”溢价持续。

行业配置逻辑变化

外资偏好行业受益:除消费外,外资对高股息、低波动的大金融板块(如银行、保险)及行业龙头(如家电、建材)的配置或增加。

成长股分化:外资对科技股的配置集中于业绩确定性强的细分领域(如5G、云计算),而纯概念炒作标的可能被边缘化。

市场风格趋于稳健外资以长期价值投资为主,其占比提升将削弱A股短期波动性,强化“以业绩为导向”的理性投资风格,减少题材炒作。

短期资金增量有限国金证券测算,当前外资持股规模1.65万亿元,占A股总市值不足3%,即使额度放开,外资流入速度仍受全球经济环境、汇率波动等因素制约,短期难以出现爆发式增长。

行业配置集中化风险外资持仓集中于少数行业和个股,可能导致市场流动性分化,部分中小市值股票流动性进一步下降,加剧“二八分化”现象。

国际环境不确定性若全球贸易摩擦升级或新兴市场风险偏好下降,外资可能暂停流入甚至流出,对市场形成压力。

取消QFII限购令是A股国际化的关键一步,其核心影响在于:

投资者需关注外资持仓动态,优先布局消费、金融等核心资产,同时警惕行业配置集中化带来的流动性风险。对于政策实质性利好,需理性看待短期资金增量,更多从市场结构优化的角度把握长期投资机会。