茅台股价创年内新低,外资开始入场抄底

的有关信息介绍如下:茅台股价创年内新低主要受业绩增速下降和估值偏高影响,外资近期已开始入场抄底。

近二年贵州茅台业绩增速出现连续下降,2021年一季度净利润同比增长更是降至个位数,这令市场对贵州茅台增速预期下移。

一季度经营性净现金的负增长也给其股价带来不利影响。并且,每次利润表现不尽人意,都会对贵州茅台股价带来一定扰动。不过,持续下跌达到30%左右,在贵州茅台的历史上并不多见,此前只在2008年、2012 - 2014年、2015年、2018年出现过四次。

2007年12月,贵州茅台最高达到230元以上,但到了次年8月,已跌至85元以内,累计跌幅超过60%。

2012 - 2014年大约两年时间里,贵州茅台股价持续下挫,从最高点的260元以上,跌至118元左右的低点,最大跌幅超过50%。

2015年5月至8月,贵州茅台股价从290元以上,下挫至166元附近,跌幅也超过40%。

2018年9月底至10月底,其股价也曾下跌30%以上。

2019年贵州茅台大涨109%(复权),2020年再度大涨逾71%。股票价格连续上涨,以致于股价脱离了基本面的支撑,造成估值偏高的局面。

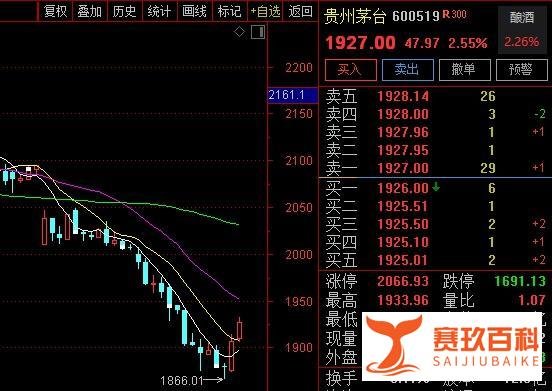

以今年最高价计算,当时的动态市盈率高达71倍,即使经过大幅调整之后,以昨日午间收盘价计算,动态市盈率仍高达43倍,依然远远超过市场平均市盈率,也远高于贵州茅台自身的历史平均市盈率。

一季报显示,截至3月底,张坤管理的易方达蓝筹精选混合型证券投资基金,持有贵州茅台432万股,去年年报中该基金并未在前十大股东中现身。

中国人寿 - 传统 - 普通保险产品 - 005L - CT001沪持股数量则从去年底的389.4万股,增加到434.1万股。

历史上淡季名酒价格均出现上行。

高端引领,次高端跟随。

价格上行对股价具备催化作用。