“裸奔”的拼多多支付业务到底有多可怕——业内人士眼中的看法

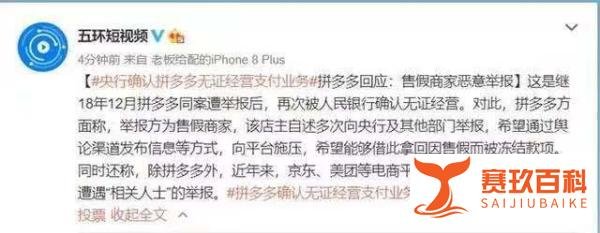

的有关信息介绍如下:业内人士认为,拼多多无证经营支付业务存在多重风险,不仅违反法律法规,还可能引发洗钱、资金池挪用等严重问题,对消费者、商家及金融秩序构成威胁。

保护合法权益:规范支付行为,防范支付风险,保障消费者和商家资金安全。

监管认可:获得许可证意味着企业符合监管要求,具备合法经营资质。

洗钱:无监管下,资金流转路径不透明,易成为网络博彩等非法活动的洗钱工具。例如,拼多多曾被曝成为博彩公司洗钱渠道,买家资金在确认收货前滞留平台,形成巨大资金池,为犯罪提供空间。

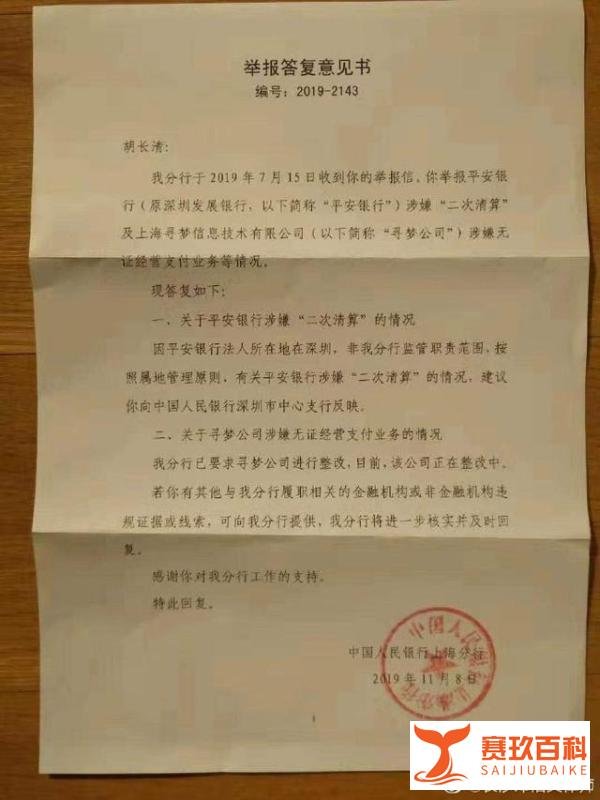

“二次清算”(二清):无证平台通过自建资金池,先收取商户资金,再自行结算,存在私自挪用或携款潜逃风险。例如,某平台若留存30亿元商户资金1个月,一旦挪用或跑路,将导致大量商家受损。

信息泄露:支付环节涉及用户敏感信息,无证平台可能因安全措施不足导致数据泄露。

打击“二清”:央行多次发文(如217号文)强调打击“大商户模式二清”,因其违反规定且危害金融稳定。

防范资金池风险:要求支付机构资金独立存管,避免平台挪用或卷款跑路。

资金安全无保障:无证经营可能导致资金流转失控,增加消费者和商家资金损失风险。

假货与违规商品泛滥:拼多多因假货问题频发,社会责任度与舆情风险度表现较差,无证经营进一步削弱平台公信力。

示范效应风险:若拼多多无证支付未被及时制止,可能引发其他企业效仿,导致金融灾难。

监管挑战:无证经营破坏支付市场公平竞争环境,增加央行监管难度。

拼多多无证经营支付业务的行为,不仅违反法律法规,更暴露了其在风险管理、社会责任等方面的严重缺失。业内人士担忧,若此类行为未被及时纠正,可能引发连锁反应,威胁金融稳定与消费者权益。因此,拼多多需尽快整改,拥抱监管,以实际行动重建市场信任。