买房惊现负首付,无需首付还能拿到50万装修款

的有关信息介绍如下:“负首付”本质是违规套取信贷资金,存在诸多风险和法律问题,购房者需警惕此类营销陷阱。

“负首付”的实现方式

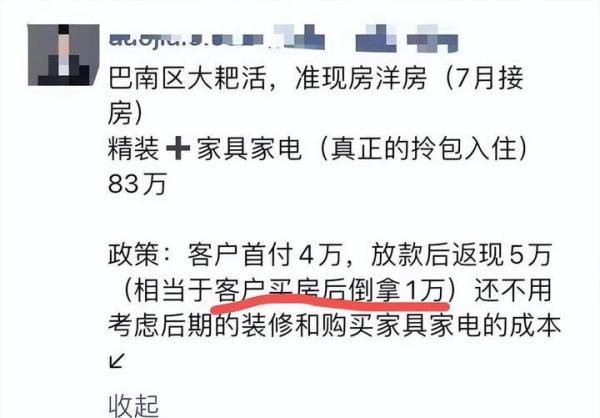

房产中介王女士举例称,一套评估价570万元的回迁房,业主低价520万元出售。购房者若以570万元向银行申请贷款全款购买,理论上可获得50万元差额用于装修,形成“负首付”现象。

具体操作中,不法中介会先替购房者垫付资金,再通过“包装”购房者为小微企业主或个体经营者,向银行申请经营性贷款或消费贷款。贷款发放后,购房者需用贷款偿还中介垫资。若开发商返还资金超过首付款,或银行贷款金额超过房产原价,即实现“负首付”。

“负首付”的营销动机

开发商为加速楼盘销售、回笼资金,采用此类花式营销手段吸引购房者。部分中介机构为促成交易、获取佣金,也主动参与其中。

“负首付”的违规本质

虚假宣传与合同欺诈:开发商通过夸大优惠、隐瞒真实交易条件诱导购房者,可能涉及虚假宣传。若签订阴阳合同或虚假合同,还违反商品房销售备案规定。

骗贷与资金违规使用:通过伪造身份、虚构经营场景骗取银行贷款,涉嫌违反《刑法》中贷款诈骗罪相关规定。即使贷款发放成功,银行发现后可能解除合同并要求提前还贷。

规避监管政策:绕过银行对首付款来源的审查要求,干扰房地产市场调控政策,破坏金融秩序。

“负首付”对购房者的潜在风险

法律责任:购房者可能因参与骗贷被追究刑事责任,或因合同无效承担民事赔偿。

资金链断裂风险:若贷款审批未通过或银行提前收贷,购房者需一次性偿还高额债务,可能面临房产被拍卖、个人征信受损等后果。

隐性成本增加:中介垫资可能涉及高额手续费或利息,实际购房成本远高于表面优惠。

监管态度与法律后果

北京金诉律师事务所主任王玉臣明确指出,“负首付”属于违法违规行为,监管部门已加强对此类营销的打击力度。购房者若参与,可能面临贷款合同解除、强制提前还款、列入征信黑名单等严重后果。