12万亿救市?

的有关信息介绍如下:“12万亿救市”并非新增基础货币投放,而是财政政策组合,其实际效果需结合广义货币增速判断,难以达到2009年四万亿刺激的货币扩张强度,对房价的直接影响有限。具体内容如下:

合计规模约12万亿,但需注意:这些政策多为年初预算安排或结构性工具,并非短期集中投放,且主要依赖财政资金而非基础货币扩张。

政策性质差异:

2009年四万亿:直接通过基建投资拉动需求,配合大幅降准降息(2008年降息4次、降准3次),属于“财政+货币”双宽松。

2022年十二万亿:以财政政策为主(退税、专项债、担保基金),货币政策为辅(降息3次共15基点、降准2次共0.75个百分点),力度显著弱于2008年。

货币扩张效果:

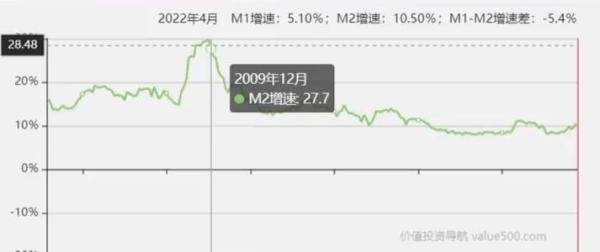

2009年广义货币(M2)同比增速达27.7%,GDP增速8.7%,货币超发19个百分点,导致人民币购买力下降(投资收益需超19%方能保本)。

2022年M2增速逐步回升至10.5%,预计全年突破14%,但远低于2009年水平,且央行强调“不搞大水漫灌”。

政策红线约束:

四大一线城市限购政策未松动,南京、武汉等城市放松限购被叫停,显示“房住不炒”基调未变。

国资房企(如绿地)债务展期暴露行业风险,但政策未放松对房企融资的监管。

房企暴雷风险更需关注:

民营房企(如恒大、新力)已大面积违约,国资房企(如绿地)也出现债务展期,行业风险向国资传导。

购房者需警惕房企暴雷导致的烂尾风险,而非房价短期波动。

“12万亿救市”是财政政策与货币政策的组合拳,但核心在于通过财政工具支持实体经济,而非重复2009年的货币扩张路径。其对房价的直接影响有限,购房者更需关注房企财务健康状况,避免陷入烂尾风险。未来政策效果需持续观察广义货币增速,但2022年难以出现2009年式的货币超发与房价暴涨。