雅堂金融宣布主动退出P2P,百亿平台玩不下去了?

的有关信息介绍如下:雅堂金融宣布主动退出P2P业务,主要受政策影响及自身运营问题导致,其百亿交易规模背后存在自融嫌疑,最终因资金链压力难以为继。

政策合规压力雅堂金融在公告中明确表示,退出P2P业务是“响应国家相关政策要求”。根据2016年8月24日发布的《网络借贷信息中介机构业务活动管理暂行办法》,P2P平台需严格遵守信息中介定位,禁止自融、设立资金池等行为。而雅堂金融未上线银行存管业务,且经营范围未包含“网络借贷信息中介”,存在合规缺陷。

资金链断裂风险截至2016年中,雅堂金融交易额近百亿,但待收金额超过10亿。平台通过高息标的吸引投资人,例如部分标的满标后立即返还本金和利息,但充值资金无法立即提现,形成资金池。这种模式导致投资人资金被长期占用,平台需持续吸引新资金维持运转,最终因资金链断裂被迫退出。

自融嫌疑雅堂金融定位为电商供应链金融平台,但实际业务高度依赖关联企业。例如:

平台2016年5月发布的标的显示,借款方为雅堂控股集团参股企业股东,涉嫌自融;

另一标的直接标注融资项目为“雅堂家具馆”,而雅堂电商的运营主体深圳市雅堂家居电子商务股份有限公司由雅堂金融大股东杨定平控制。

根据监管要求,P2P平台不得为自身或关联方融资。雅堂金融的行为明显违反规定,增加了资金风险。

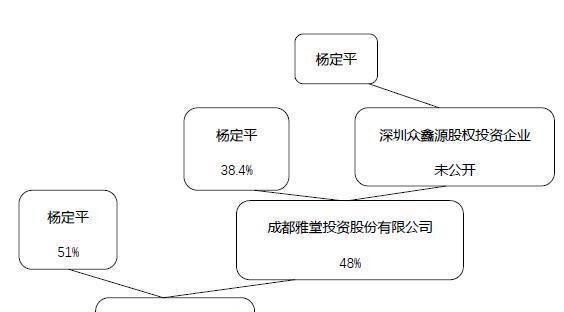

股东结构与业务关联性雅堂金融大股东杨定平持股比例达51%,并通过成都雅堂投资股份有限公司、深圳众鑫源股权投资企业等间接控制平台。杨定平旗下产业涉及家具、物流、金融等多个领域,雅堂金融实际成为其内部资金调配的工具。例如:

雅堂金融主要为雅堂电商服务,而雅堂电商是杨定平的核心产业;

平台借款人数量(2418人)远低于投资人数量(2.5万人),显示资金集中流向关联方。

兑付方案争议雅堂金融承诺在3个工作日内制定退出计划,但具体方案未公布。根据历史案例,此类平台的兑付通常面临以下问题:

待收金额巨大:截至2016年中待收超10亿,实际可能更高;

资产质量差:自融标的对应的关联方债务可能无法偿还;

投资人信心崩溃:高息模式吸引的多为风险偏好型投资人,兑付困难易引发集体维权。

行业警示意义雅堂金融与钱宝网、蛙宝等平台并称“两宝一汤(堂)”,均以高息为诱饵,通过资金池模式维持运转。此类平台的崩盘暴露了P2P行业的核心风险:

合规性缺失:未接入银行存管、超范围经营;

关联交易:通过自融、虚假标的掩盖资金用途;

庞氏特征:依赖新投资人资金偿还旧债务。

雅堂金融的退出并非偶然,而是政策收紧与自身运营缺陷共同作用的结果。其百亿交易规模背后,是自融、资金池、关联交易等违规行为,最终因资金链断裂难以为继。对于投资人而言,需警惕高息平台的潜在风险;对于行业而言,此案例再次凸显合规经营的重要性。